5 erreurs de prospection commerciale que les Fintech évitent en 2024

Dans un paysage financier en perpétuelle mutation, marqué par une innovation technologique fulgurante et une concurrence acharnée, la capacité à acquérir de nouveaux clients est un facteur déterminant de succès pour toute entreprise. Le secteur de la Fintech, en particulier, se trouve à l’avant-garde de cette transformation, où les méthodes traditionnelles de développement commercial se révèlent souvent obsolètes ou inefficaces. Les acteurs qui dominent ce marché ne se contentent pas de suivre les tendances ; ils les créent, notamment en réinventant leur approche de la prospection commerciale. Ils ont compris que l’ère du « spray and pray » est révolue, remplacée par une quête incessante d’efficacité, de personnalisation et de pertinence, notamment en matière de prospectioncommerciale.

Cet article est conçu pour les professionnels et décideurs du secteur de la Fintech qui cherchent à affûter leur stratégie d’acquisition client et à optimiser leur monétisation. Nous allons décortiquer les cinq erreurs majeures que les entreprises Fintech les plus agiles et performantes ont appris à éviter. En adoptant des stratégies basées sur une analyse de données approfondie, une compréhension fine des besoins spécifiques de leurs cibles et une utilisation judicieuse des technologies émergentes, ces pionniers parviennent à transformer radicalement leur démarche. Préparez-vous à découvrir comment ces leaders transforment les défis en opportunités, garantissant une croissance exponentielle et une position de leader sur un marché exigeant. Pour approfondir ce sujet, consultez Comment construire une stratégie comm….

Sommaire

- Introduction: L’art de la prospection commerciale réinventé par la Fintech

- Erreur n°1: Négliger la segmentation hyper-précise de la cible

- Erreur n°2: Se contenter d’une proposition de valeur générique

- Erreur n°3: Ignorer l’automatisation et l’intégration du CRM

- Erreur n°4: Négliger le Content Marketing et l’Inbound Sales

- Erreur n°5: Sous-estimer l’importance de l’analyse des performances et de l’itération

- Conclusion: La prospection commerciale, un levier stratégique pour la Fintech

- FAQ: Questions fréquentes sur la prospection commerciale en Fintech

1. Introduction: L’art de la prospection commerciale réinventé par la Fintech

La prospection commerciale est le nerf de la guerre pour toute entreprise, et les Fintech ne font pas exception. Cependant, dans un secteur en constante évolution, les méthodes traditionnelles ne suffisent plus. Cet article décortique les cinq erreurs majeures que les acteurs les plus agiles de la Fintech savent désormais éviter. En adoptant des stratégies basées sur l’analyse de données et une compréhension fine des besoins clients, ces entreprises transforment leur approche d’acquisition client pour optimiser leur monétisation et garantir une croissance exponentielle. Décideurs et professionnels du secteur, découvrez comment affûter votre stratégie et éviter les écueils. Pour approfondir ce sujet, consultez méthodologie prospectioncommerciale détaillée.

Le secteur de la Fintech est caractérisé par une innovation rapide, une conformité réglementaire stricte et une concurrence féroce. Dans ce contexte, une prospection commerciale inefficace peut rapidement épuiser les ressources et freiner la croissance. Les Fintech leaders ont compris que la clé réside dans une approche proactive, data-driven et centrée sur le client. Elles ne se contentent pas de vendre un produit ou un service financier ; elles proposent des solutions à des problèmes spécifiques, créant ainsi une valeur ajoutée significative pour leurs clients. Cette réinvention de la prospection commerciale est non seulement une nécessité, mais aussi une opportunité de se différencier et de construire des relations durables. Pour approfondir ce sujet, consultez méthodologie prospectioncommerciale détaillée.

Pour les décideurs, comprendre ces erreurs et les stratégies pour les éviter est crucial. Cela implique de repenser les processus internes, d’investir dans les bonnes technologies et de former les équipes à des approches plus modernes et efficaces. L’objectif n’est plus seulement d’atteindre un maximum de prospects, mais d’atteindre les bons prospects avec le bon message au bon moment, maximisant ainsi les chances d’une acquisition client réussie et d’une monétisation optimale.

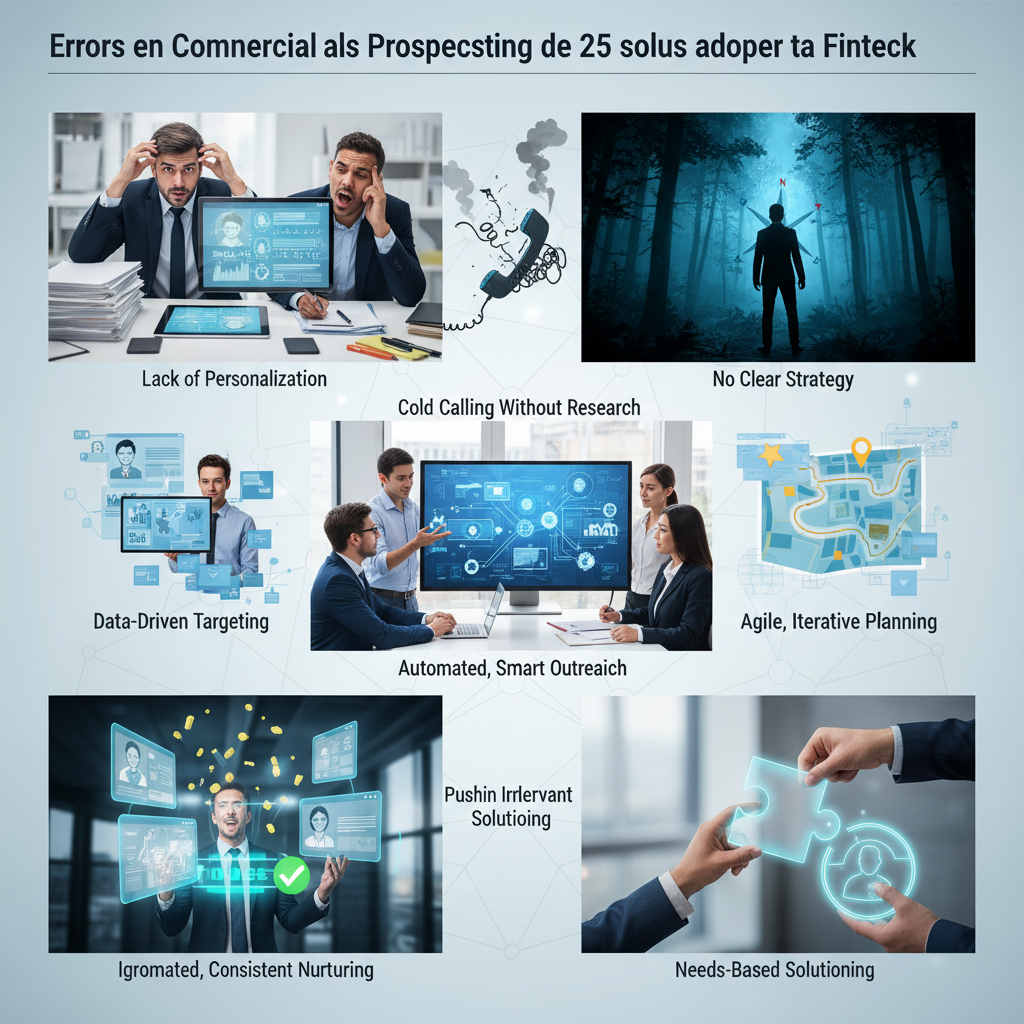

2. Erreur n°1: Négliger la segmentation hyper-précise de la cible

Une approche générique de la prospection commerciale est vouée à l’échec dans le monde ultra-concurrentiel de la Fintech. Les entreprises qui réussissent ont compris que la clé réside dans une connaissance intime de leurs prospects. Elles ne se contentent pas de segmenter par industrie ou taille d’entreprise, mais plongent dans les détails comportementaux, psychographiques et technologiques de leurs cibles.

L’importance des Personas B2B et B2C détaillés

Comment les Fintech construisent des profils clients ultra-spécifiques, intégrant données démographiques, comportements financiers et psychographiques pour une prospection commerciale ciblée.

La création de personas détaillés est la pierre angulaire d’une prospection commerciale efficace. Pour une Fintech, cela signifie aller bien au-delà des critères de base.

- Pour les personas B2B :

- Secteur d’activité : Non seulement l’industrie, mais aussi les sous-secteurs spécifiques (ex: e-commerce B2B, SaaS verticalisé).

- Taille de l’entreprise : Chiffre d’affaires, nombre d’employés, mais aussi maturité technologique.

- Défis financiers : Problèmes de trésorerie, gestion des paiements internationaux, besoin de financement rapide.

- Technologie utilisée : Systèmes ERP, CRM, plateformes de paiement actuelles.

- Rôle du décideur : Ses objectifs personnels et professionnels, ses freins, ses motivations (ex: Directeur Financier souhaitant automatiser la réconciliation bancaire).

- Pour les personas B2C :

- Données démographiques : Âge, revenu, localisation, situation familiale.

- Comportements financiers : Habitudes d’épargne, d’investissement, d’emprunt, utilisation des services bancaires traditionnels vs. néobanques.

- Attitudes psychographiques : Appétence au risque, sensibilité au prix, valeur accordée à la commodité, à la transparence, à la sécurité des données.

- Besoins spécifiques : Gestion budgétaire, investissement passif, prêts étudiants, transferts d’argent internationaux.

- Canaux préférés : Réseaux sociaux, applications mobiles, email, bouche-à-oreille.

Conseil pratique : Menez des entretiens approfondis avec vos clients existants, analysez les données de votre CRM et utilisez des enquêtes pour affiner vos personas. Un persona bien défini permet de créer des messages de prospection commerciale qui résonnent véritablement avec les besoins et les préoccupations de chaque segment, augmentant ainsi les taux de conversion et l’efficacité de l’acquisition client.

Utilisation du Big Data et de l’IA pour l’identification des prospects idéaux

Les outils et technologies que les Fintech emploient pour analyser d’énormes volumes de données afin d’identifier les segments les plus prometteurs pour l’acquisition client.

Le Big Data et l’Intelligence Artificielle (IA) sont des atouts majeurs pour les Fintech. Ils permettent de transformer des montagnes de données brutes en informations exploitables pour la prospection commerciale.

- Analyse prédictive : L’IA peut identifier des schémas de comportement et prédire quels prospects sont les plus susceptibles de convertir, en se basant sur des milliers de points de données. Par exemple, une entreprise qui connaît une croissance rapide de ses transactions en ligne peut être un excellent prospect pour une solution de paiement transfrontalier.

- Scoring de leads : Les algorithmes attribuent un score à chaque prospect en fonction de son adéquation avec le persona idéal et de son niveau d’engagement (visites de pages, téléchargements de contenu). Cela permet aux équipes de vente de prioriser leurs efforts.

- Identification de signaux d’affaires : L’IA peut surveiller des sources externes (actualités économiques, réseaux sociaux, bases de données publiques) pour détecter des événements déclencheurs (levée de fonds, expansion internationale, changement de réglementation) qui indiquent un besoin imminent pour les services d’une Fintech.

- Personnalisation à grande échelle : En analysant les préférences et comportements passés, l’IA permet de générer des messages de prospection commerciale hyper-personnalisés, même pour un grand volume de prospects.

Exemple concret : Une Fintech spécialisée dans le financement des PME utilise l’IA pour analyser les données financières publiques, les rapports de crédit et les flux de transactions de milliers d’entreprises. L’algorithme identifie les PME qui présentent un profil de croissance élevé mais qui sont sous-financées par les banques traditionnelles, ciblant ainsi précisément les prospects ayant un besoin avéré pour leurs services. Cette approche réduit considérablement le coût d’acquisition client et augmente le taux de conversion.

3. Erreur n°2: Se contenter d’une proposition de valeur générique

L’absence de différenciation claire est une erreur fatale. Les Fintech excellent à articuler une proposition de valeur unique, qui ne se contente pas de lister des fonctionnalités, mais qui communique clairement comment elles résolvent des problèmes spécifiques et apportent une valeur tangible à leurs clients. Dans un marché saturé, « être bon » ne suffit plus ; il faut être « unique et indispensable ».

Personnalisation de l’offre en fonction des défis spécifiques du prospect

Comment les Fintech adaptent leurs solutions (paiement, investissement, prêt) pour répondre aux points de douleur précis de chaque segment, optimisant ainsi leur monétisation.

La personnalisation de l’offre est un levier puissant pour la prospection commerciale. Il ne s’agit pas seulement d’adapter le message, mais l’offre elle-même.

- Diagnostic des besoins : Avant toute proposition, les Fintech mènent un diagnostic approfondi des défis auxquels le prospect est confronté. Cela peut impliquer des entretiens, des questionnaires ou l’analyse des données disponibles.

- Solutions modulaires : Beaucoup de Fintech développent des plateformes modulaires où les clients peuvent choisir les fonctionnalités dont ils ont réellement besoin, évitant ainsi de payer pour des services inutiles. Par exemple, une solution de paiement peut offrir des modules spécifiques pour le e-commerce international, les paiements récurrents ou la gestion des fraudes.

- Cas d’usage spécifiques : Au lieu de présenter un produit générique, la Fintech met en avant des cas d’usage concrets qui résonnent avec l’activité du prospect. Pour une entreprise d’import-export, elle mettra en avant la facilité des paiements multi-devises et les économies sur les frais de change.

- Modèles de tarification flexibles : La monétisation est également personnalisée. Certains prospects préféreront un modèle basé sur le volume de transactions, d’autres un abonnement fixe, d’autres encore un modèle hybride. La flexibilité est clé.

Exemple : Une Fintech spécialisée dans la gestion des dépenses d’entreprise propose une plateforme. Pour une PME technologique en croissance rapide, elle mettra l’accent sur l’intégration API avec leur ERP et la gestion des abonnements SaaS. Pour une entreprise de construction, elle soulignera la facilité de gestion des notes de frais pour les équipes sur le terrain et le suivi des budgets par projet. Cette approche ciblée augmente l’attractivité de l’offre et facilite l’acquisition client.

Mettre en avant la résolution de problèmes plutôt que les fonctionnalités du produit

L’art de communiquer les bénéfices tangibles et la valeur ajoutée pour le client, en se concentrant sur les résultats plutôt que sur les caractéristiques techniques.

Les prospects n’achètent pas des fonctionnalités, ils achètent des solutions à leurs problèmes. Une erreur courante est de noyer le prospect sous une liste de caractéristiques techniques. Les Fintech performantes inversent cette approche.

- Identifier le « pain point » : Le message de prospection commerciale débute par la reconnaissance d’un problème que le prospect est susceptible de rencontrer.

- Présenter la solution : La Fintech explique ensuite comment sa solution résout ce problème de manière unique et efficace.

- Quantifier les bénéfices : Idéalement, les bénéfices sont quantifiés : « Économisez 30% sur vos frais de transaction », « Réduisez le temps de traitement des factures de 50% », « Améliorez votre trésorerie de X% ».

- Utiliser des témoignages et études de cas : Prouver la valeur ajoutée par des retours d’expérience de clients similaires renforce la crédibilité.

- Focus sur l’impact business : Expliquer comment la solution contribue aux objectifs stratégiques du prospect (gain de temps, réduction des coûts, augmentation des revenus, amélioration de l’expérience client).

Conseil pratique : Lors de vos communications de prospection commerciale, remplacez les phrases du type « Notre plateforme offre X, Y, Z » par « Grâce à X, Y, Z, nos clients parviennent à [bénéfice 1], [bénéfice 2], [bénéfice 3] ». Cette approche orientée bénéfices est bien plus engageante et persuasive, favorisant une meilleure acquisition client et une monétisation plus rapide.

4. Erreur n°3: Ignorer l’automatisation et l’intégration du CRM

La gestion manuelle de la prospection commerciale est inefficace et coûteuse. Les Fintech misent sur l’efficacité technologique pour rationaliser leurs processus, libérer du temps pour leurs équipes et assurer un suivi client irréprochable. L’automatisation n’est plus un luxe, c’est une nécessité pour scaler et maintenir un avantage compétitif.

L’automatisation des campagnes de prospection et de nurturing

Présentation des outils et stratégies d’automatisation des séquences d’emails, des relances et des interactions pour une acquisition client fluide.

L’automatisation est un pilier de la prospection commerciale moderne, permettant de maintenir l’engagement des prospects sans surcharger les équipes.

- Séquences d’emails automatisées : Mise en place de séries d’emails personnalisés déclenchés par des actions spécifiques du prospect (téléchargement d’un livre blanc, inscription à un webinar, visite d’une page produit). Ces séquences visent à éduquer, à qualifier et à faire avancer le prospect dans l’entonnoir de vente.

- Chatbots et assistants virtuels : Utilisation de chatbots sur le site web ou les réseaux sociaux pour répondre aux questions fréquentes, qualifier les leads et les orienter vers la bonne ressource ou le bon commercial.

- Automatisation des relances : Les outils de CRM et de marketing automation permettent de programmer des relances automatiques après une proposition, un appel ou un événement, assurant qu’aucun prospect ne soit oublié.

- Messages personnalisés via API : Intégration avec des outils de communication (SMS, messagerie instantanée) pour envoyer des messages ultra-personnalisés en fonction du comportement du prospect ou de son étape dans le cycle de vente.

- Qualification des leads : Automatisation des processus de scoring des leads, où l’IA attribue un score en fonction de critères prédéfinis, permettant aux commerciaux de se concentrer sur les leads les plus chauds.

Conseil pratique : Commencez par automatiser les tâches répétitives et à faible valeur ajoutée, comme l’envoi de l’email de bienvenue ou la qualification initiale des leads. Mesurez l’impact de chaque automatisation sur les taux d’ouverture, de clic et de conversion pour optimiser continuellement vos campagnes d’acquisition client.

L’intégration poussée du CRM pour un suivi client 360°

Comment les systèmes CRM sont utilisés pour centraliser les données, optimiser le parcours client et améliorer la collaboration entre les équipes de vente et marketing, crucial pour la prospection commerciale. Pour approfondir, consultez ressources développement.

Un CRM bien intégré est le cerveau de toute stratégie de prospection commerciale réussie en Fintech. Il fournit une vue unifiée de chaque interaction client. Pour approfondir, consultez ressources développement.

- Centralisation des données : Toutes les informations sur le prospect (historique des communications, interactions sur le site web, téléchargements, tickets support, transactions passées) sont centralisées et accessibles à toutes les équipes.

- Optimisation du parcours client : Le CRM permet de cartographier et de suivre le parcours de chaque prospect, identifiant les goulots d’étranglement et les opportunités d’amélioration pour l’acquisition client.

- Collaboration inter-équipes : Les équipes marketing, vente et support peuvent partager des informations en temps réel, garantissant une communication cohérente et une expérience client fluide. Par exemple, un commercial peut voir quel contenu marketing un prospect a consulté avant un appel.

- Reporting et analyse : Le CRM génère des rapports détaillés sur les performances de la prospection commerciale, les taux de conversion à chaque étape, le coût d’acquisition client, permettant des ajustements stratégiques rapides.

- Prévisions de vente : En se basant sur les données historiques et les pipelines actuels, le CRM aide à faire des prévisions de vente plus précises, essentielles pour la planification de la monétisation.

Cas d’étude : Une Fintech de prêt aux entreprises intègre son CRM avec sa plateforme de scoring de crédit et son outil d’automatisation marketing. Lorsqu’une entreprise télécharge un guide sur le financement, le CRM crée un lead, l’outil de scoring évalue sa solvabilité, et le système d’automatisation envoie une séquence d’emails personnalisée. Si le score est élevé, un commercial est automatiquement alerté pour prendre contact. Cela réduit le cycle de vente et maximise l’efficacité de la prospection commerciale. Pour approfondir, consultez ressources développement.

5. Erreur n°4: Négliger le Content Marketing et l’Inbound Sales

Une stratégie de prospection commerciale purement « outbound » (chasse) est coûteuse et moins efficace à long terme. Les Fintech leaders ont compris qu’attirer les clients par la valeur et l’expertise (« inbound ») est une approche bien plus durable et rentable. Elles attirent plutôt qu’elles ne chassent, se positionnant comme des leaders d’opinion et des sources fiables d’information.

Création de contenu éducatif et à forte valeur ajoutée

L’importance des blogs, webinars, études de cas pour éduquer le marché et positionner la Fintech comme un expert, favorisant l’acquisition client.

Le contenu est roi, surtout dans un secteur complexe comme la Fintech où la confiance et la compréhension sont primordiales.

- Blogs et articles de fond : Publication régulière d’articles abordant les défis financiers courants, les nouvelles réglementations, les tendances du marché, et comment les solutions Fintech peuvent y répondre. Par exemple, un article sur « Comment optimiser la gestion de trésorerie pour les PME en 2024 ».

- Webinars et masterclass : Organisation d’événements en ligne pour partager des connaissances approfondies, présenter des démonstrations de produits et interagir directement avec les prospects. Un webinar sur « Les défis de la conformité KYC/AML pour les startups Fintech » peut attirer un public qualifié.

- Études de cas et livres blancs : Présentation de réussites clients concrètes et de guides détaillés sur des sujets spécifiques. Une étude de cas montrant comment une entreprise a réduit ses coûts de transaction de 15% grâce à une solution Fintech est très persuasive.

- Infographies et vidéos explicatives : Utilisation de formats visuels pour simplifier des concepts financiers complexes et rendre l’information plus digeste.

- Calculateurs et outils interactifs : Mise à disposition d’outils permettant aux prospects de calculer leurs économies potentielles ou d’évaluer leurs besoins financiers.

Bénéfices : Ce contenu attire des prospects qualifiés (ceux qui recherchent des solutions aux problèmes que vous abordez), établit la crédibilité et l’expertise de la Fintech, et nourrit les leads tout au long du cycle de vente. C’est une stratégie d’acquisition client à long terme qui réduit le coût par lead et améliore la monétisation.

Utilisation du Social Selling et des réseaux professionnels

Comment les équipes de vente Fintech exploitent LinkedIn et d’autres plateformes pour engager des conversations qualifiées et identifier des opportunités de prospection commerciale.

Le Social Selling est devenu un élément incontournable de la prospection commerciale en B2B, permettant d’établir des relations avant même la phase de vente.

- Optimisation des profils LinkedIn : Les commerciaux Fintech doivent avoir des profils LinkedIn optimisés, mettant en avant leur expertise et leur capacité à résoudre les problèmes des clients, plutôt qu’une simple liste de responsabilités.

- Partage de contenu pertinent : Partager les articles de blog, les études de cas et les actualités de l’entreprise, mais aussi des contenus externes pertinents pour leur audience. Cela positionne le commercial comme un expert et une ressource précieuse.

- Engagement proactif : Commenter les publications de prospects, participer à des groupes de discussion pertinents, poser des questions ouvertes pour initier des conversations.

- Identification de prospects via les réseaux : Utiliser les outils de recherche avancée de LinkedIn Sales Navigator pour identifier des prospects correspondant aux personas définis, et rechercher des points communs (connexions mutuelles, intérêts).

- Messages personnalisés et non commerciaux : Les premiers contacts sur les réseaux sociaux doivent être axés sur l’établissement d’une relation et le partage de valeur, non sur la vente directe. Par exemple, « J’ai vu que vous travaillez sur X, cet article pourrait vous intéresser… ».

Exemple concret : Un commercial d’une Fintech spécialisée dans les paiements pour le secteur du voyage identifie sur LinkedIn un Directeur Financier d’une agence de voyages qui a récemment évoqué les défis des transactions internationales. Le commercial engage la conversation en partageant un article de sa Fintech sur l’optimisation des frais de change pour les agences de voyage, puis propose une discussion informelle, aboutissant à une opportunité de prospection commerciale qualifiée.

6. Erreur n°5: Sous-estimer l’importance de l’analyse des performances et de l’itération

L’incapacité à mesurer et à s’adapter est une erreur coûteuse. Les Fintech sont intrinsèquement data-driven. Elles comprennent que la prospection commerciale n’est pas une science exacte mais un processus d’amélioration continue, nécessitant une analyse rigoureuse et des ajustements constants. Sans cette boucle de feedback, les efforts peuvent être vains et la monétisation compromise.

Suivi des KPIs clés de la prospection (taux de conversion, coût d’acquisition)

Les métriques essentielles que les Fintech surveillent pour évaluer l’efficacité de leurs efforts de prospection commerciale et d’acquisition client.

La mesure est fondamentale pour toute stratégie de prospection commerciale. Les Fintech établissent des KPIs clairs et les suivent de près.

- Taux de conversion :

- De prospect à MQL (Marketing Qualified Lead)

- De MQL à SQL (Sales Qualified Lead)

- De SQL à Opportunité

- D’Opportunité à Client

- Coût d’acquisition client (CAC) : Le coût total investi pour acquérir un nouveau client, incluant les dépenses marketing et commerciales. Un CAC faible est signe d’une prospection commerciale efficace.

- Valeur vie client (LTV) : Le revenu total qu’une entreprise peut raisonnablement attendre d’un client au cours de sa relation. Il est crucial que le LTV soit significativement supérieur au CAC pour assurer une monétisation rentable.

- Taux de désabonnement / Churn Rate : Le pourcentage de clients qui cessent d’utiliser le service sur une période donnée. Une acquisition client massive mais un churn élevé est un signe de problème.

- Vitesse du cycle de vente : Le temps moyen nécessaire pour transformer un prospect en client.

- Taux d’ouverture et de clic des emails de prospection : Pour évaluer l’efficacité des messages et des objets.

- Nombre d’opportunités générées par canal : Pour identifier les canaux de prospection commerciale les plus performants.

Conseil pratique : Mettez en place des tableaux de bord clairs et automatisés, accessibles à toutes les équipes concernées. Organisez des revues régulières des KPIs pour identifier rapidement les points faibles et les opportunités d’amélioration.

L’approche A/B testing et l’optimisation continue des stratégies

Comment les Fintech utilisent les tests A/B pour affiner leurs messages, leurs canaux et leurs offres, garantissant une monétisation maximale.

L’optimisation continue est la marque des Fintech performantes. Elles ne se contentent pas d’une stratégie statique, mais la font évoluer en permanence.

- A/B testing des messages et objets d’email : Tester différentes formulations d’objets, de corps d’email, d’appels à l’action pour voir ce qui génère le meilleur taux d’ouverture et de clic dans les campagnes de prospection commerciale.

- A/B testing des landing pages : Tester différentes versions de pages de destination pour optimiser les taux de conversion (formulaire, mise en page, visuels).

- Tests de canaux de prospection : Comparer l’efficacité de différents canaux (LinkedIn, cold email, partenariats, publicité payante) pour des segments de prospects spécifiques.

- Optimisation des scripts de vente : Tester différentes approches conversationnelles, questions de qualification et arguments de vente lors des appels ou des démonstrations.

- Analyse des parcours utilisateurs : Utiliser des outils d’analyse comportementale (heatmaps, enregistrements de sessions) pour comprendre comment les prospects interagissent avec le site web et les applications, et identifier les points de friction.

- Feedback loop : Mettre en place des mécanismes pour recueillir les retours des équipes de vente sur la qualité des leads et les objections rencontrées, afin d’ajuster les stratégies marketing et de prospection commerciale en amont.

Exemple : Une Fintech décide de lancer une nouvelle campagne de prospection commerciale pour sa solution de gestion de patrimoine. Elle va A/B tester deux objets d’email différents : l’un axé sur la « sécurité de l’investissement » et l’autre sur la « maximisation des rendements ». Après une semaine, les résultats montrent que l’objet axé sur la sécurité génère un taux d’ouverture 15% plus élevé. La Fintech adapte alors sa campagne en utilisant l’objet le plus performant, optimisant ainsi son acquisition client et sa future monétisation.

7. Conclusion: La prospection commerciale, un levier stratégique pour la Fintech

Les Fintech qui réussissent ont compris que la prospection commerciale n’est pas une simple tâche, mais une discipline stratégique. En évitant ces cinq erreurs fondamentales – négligence de la segmentation, proposition générique, manque d’automatisation, ignorance du contenu et absence d’analyse – elles transforment leur approche d’acquisition client. Pour les professionnels et décideurs du secteur, il est impératif d’adopter ces meilleures pratiques pour stimuler la croissance et optimiser la monétisation. Repensez votre stratégie dès aujourd’hui pour rester compétitif dans un marché en mutation.

L’environnement financier moderne exige agilité et précision. Les Fintech pionnières ne se contentent pas de suivre les évolutions technologiques ; elles les intègrent au cœur de leurs processus de prospection commerciale. En adoptant une approche data-driven, hyper-personnalisée et axée sur la valeur client, elles établissent de nouvelles normes en matière d’acquisition client. Il est temps de passer d’une prospection de masse à une approche chirurgicale, où chaque interaction compte et chaque ressource est optimisée pour la monétisation.

Appel à l’action

Prêt à transformer votre stratégie de prospection commerciale ? Contactez nos experts pour une analyse personnalisée de vos processus d’acquisition client et découvrez comment optimiser votre monétisation.

8. FAQ: Questions fréquentes sur la prospection commerciale en Fintech

Q1: Quels sont les principaux défis de la prospection commerciale en Fintech ?

Les principaux défis incluent la complexité réglementaire et la nécessité de conformité, la construction de la confiance client dans un secteur souvent perçu comme risqué, une concurrence intense avec les acteurs traditionnels et les autres Fintech, et le besoin constant d’innover pour se différencier. La gestion de l’image de marque et la protection des données sont également des préoccupations majeures.

Q2: Comment une Fintech peut-elle optimiser son taux d’acquisition client ?

L’optimisation du taux d’acquisition client passe par plusieurs leviers : une segmentation ultra-précise des cibles, une proposition de valeur unique et personnalisée, l’automatisation des processus de prospection commerciale (CRM, séquences d’emails), un investissement dans le content marketing et le social selling pour attirer les prospects, et une analyse continue des performances avec des tests A/B pour affiner les stratégies. La personnalisation de l’expérience client à chaque point de contact est également cruciale.

Q3: Quel rôle joue la conformité réglementaire dans la prospection commerciale Fintech ?

La conformité réglementaire est primordiale. Elle impacte les types de produits et services pouvant être offerts, les méthodes de communication avec les prospects (protection des données, consentement), et les processus d’onboarding client (KYC – Know Your Customer, AML – Anti-Money Laundering). Une non-conformité peut entraîner des amendes lourdes et nuire à la réputation. Les Fintech doivent intégrer la conformité dès la conception de leurs stratégies de prospection commerciale et d’acquisition client.

Q4: Comment mesurer le ROI de mes efforts de prospection commerciale en Fintech ?

Le Retour sur Investissement (ROI) de la prospection commerciale se mesure en comparant le coût d’acquisition client (CAC) à la valeur vie client (LTV). Il est essentiel de suivre des KPIs tels que les taux de conversion à chaque étape du funnel, le coût par lead, le temps de cycle de vente, et le revenu généré par les nouveaux clients. L’utilisation d’un CRM robuste et d’outils d’analyse permet de centraliser ces données et de calculer le ROI de manière précise, facilitant l’optimisation de la monétisation.

Q5: Le « cold outreach » (démarchage à froid) est-il toujours pertinent pour les Fintech ?

Le « cold outreach » peut toujours être pertinent, mais il doit être exécuté